所有医院将实行DRG/DIP付费,新游戏规则将带来怎样的「蝴蝶效应」?

- 作者:更多资讯

- 来源:MedTrend医趋势

- 发布时间:2021-12-11 12:56

所有医院将实行DRG/DIP付费,新游戏规则将带来怎样的「蝴蝶效应」?

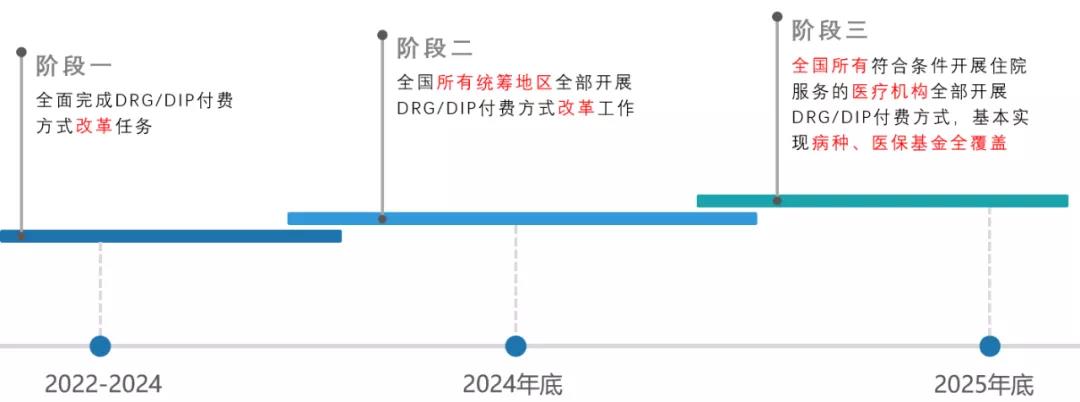

【概要描述】11月26日,国家医保局印发《DRG/DIP 支付方式改革三年行动计划》,要求到2025年底,DRG/DIP支付方式将覆盖全国所有符合条件的开展住院服务的医疗机构。

- 作者:更多资讯

- 来源:MedTrend医趋势

- 发布时间:2021-12-11 12:56

* 符合条件的医疗机构:1、开展住院服务2、纳入医保定点付费 (包括医保定点付费的非公医院)

-

以省(自治区、直辖市)为单位,按2022年覆盖40%、2023年再覆盖30%、2024年完成剩下的30%,三年进度来逐步落实统筹地区符合条件开展住院服务的医疗机构开展DRG/DIP支付方式改革并实际付费。

-

按三年实现DRG/DIP付费医疗机构病种全面覆盖,每年进度应分别不低于70%、80%、90%,2024年启动地区须于两年内完成。

-

按三年实现DRG/DIP付费医保基金支出占统筹区内住院医保基金支出的70%,每年进度应分别不低于30%、50%、70%,2024年启动地区须于两年内完成。

-

剩余30%体现了医保对于技术创新、危急重症救治等而导致费用超出DRG/DIP基准价格的病例,给予一定的空间,鼓励临床创新和诊治危急重病。

以此为基础,根本上改变中国医疗机构长久以来「冗余」的运营管理机制。从当前粗放式规模扩张,转向更注重成本控制、更体现医疗服务价值的精细化管理,从而实现医院高质量发展。

② 统筹区域内医保基金共享,形成紧密型医共体

* 医疗共同体成员医院的人、财、物统一调配,经济利益一体化,属于紧密型医共体,是较为有效的医疗共同体形式。此前由于公立医院性质、资源和利益等关系,紧密型医共体的推广仍存在不少障碍。

-

截止2020年底,全国已组建县域医共体4028个,71%试点达到紧密型标准。

-

根据中国医院协会信息专业委员会数据,2019-2020年电子病历、LIS、PACS等主要系统在三级医院的应用比例已提升到96%、95%、92%。

-

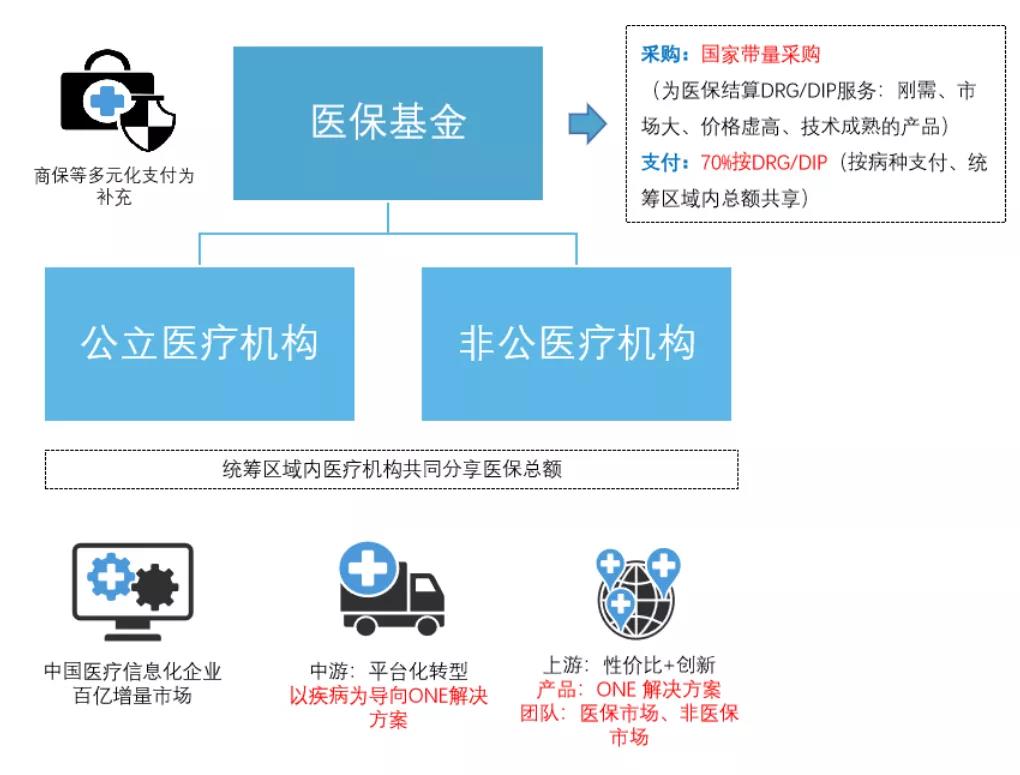

医保局负责权重测算、支付标准测算及医保支付定价等;

-

卫健委负责临床质量监管及医疗服务绩效评价等;

-

医院需对接医保局、卫健委系统提供运营管控、临床路径等。

-

医保端及卫健委端:每个市级平台建设费用约300万,估算或为医疗信息化带来约18亿市场。

-

医院端:每个医院包括绩效考核、质量分析、成本核算等子系统,绩效考核系统价格在百万元以上。估算2022-2024年医疗信息系统市场增量或分别为约163、122、122亿元。

控制成本:性价比成产品竞争首要因素,「国采」「国产」或更具价格优势

2018年第一轮4+7药品带量采购开始,或许就在为DRG/DIP的落地打基础。

从第一批药品国采(25个品种、31%中标率、52%降幅)到2021年第五批药品国采(61个品种、78%中标率、52%降幅),可以看到采购药品数量、中标率越来越高,第五批国采也是目前外资中选企业数历史最高的一次。通过带量采购,截止2021上半年已累计减少支出约1500亿元。

以医疗器械为例,中国本土企业技术较成熟且市场份额超过50%的细分领域包括:

-

植入性耗材中的心血管支架、心脏封堵器、人工脑膜、骨科植入物中的创伤类及脊柱类产品等;

-

大中型医疗设备中的监护仪、DR等;

-

体外诊断领域的生化诊断;

-

家用医疗器械中的制氧机、血压计等。

此外,「国产」如今已不局限于中国本土企业,一些在中国拥有全价值链的跨国企业也逐渐实现了「国产化」,获得了价格优势。

-

比如此前试点时,浙江省将机器人辅助手术在DRG项目里另外设立了一个收费项目,折中找到一个方式既有利于新技术的方式又有利于医保控费。

就像遇到疑难杂症时,一般会启用多学科联合会诊(MDT)。近年来,上游企业以疾病为导向的创新融合成为趋势。比如,

-

西门子医疗以其诊断领域最全产品线优势,建立影像诊断科研联盟,打破CT、MRI、核医学,甚至超声、介入治疗、放疗的界限。

-

爱德华生命科学提出「Heart Team」医疗团队概念,所有核心业务从外科、经导管到监护全方位专注于结构性心脏病。

-

飞利浦成立Solution Center整体解决方案中心,从内部打破壁垒,以此带动整个组织架构转型。

-

罗氏新增中国产品管线策略团队,包含了财务、策略与运营优化部、竞争信息团队。

-

针对住院病人,DRG/DIP付费为主;

-

针对精神疾病、安宁疗护、医疗康复等需要长期住院治疗且日均费用较稳定的疾病,采取按床日付费;

-

门诊费用按项目支付。

-

「十四五」纲要指出,中国将以公立医疗机构为主体、非公立医疗机构为补充,扩大医疗服务资源供给。

-

近年来,产品线多且领域广的跨国药械企业,已开始针对集采的组织架构调整。比如诺华、阿斯利康、赛诺菲、欧加农等纷纷成立集采(VBP)团队。

那DIP/DRG支付下,这些药械企业或将设立两个部门:一个针对医保内市场,一个针对医保外市场。2022-2024或将是「规则」不断动态调整的三年,势必带来新的机遇。到2025年,全新「游戏规则」下,或也将重塑大健康产业新格局。

责任编辑:亦欣

免责声明:本网注重分享,并不意味着赞同本文观点或证实内容的真实性,请仅做参考。著作权归原作者所有,在此向原作者表示感谢。除非无法确认,本网都会注明作者及来源。如有版权异义请及时告知。

")