挖走「达芬奇」高管,受高瓴重仓加持,零收入的微创医疗机器人是否值400亿?

- 作者:昊彤 彭孝秋

- 来源:36氪华南

- 发布时间:2021-11-29 10:34

挖走「达芬奇」高管,受高瓴重仓加持,零收入的微创医疗机器人是否值400亿?

【概要描述】带着高瓴资本光环的微创医疗机器人终于上市了,11月2日上午9时,其在港交所挂牌上市。此次发行上限定价43.2港元,每首股数500股。在11月1日的暗盘中,微创股份机器人开盘跌6.25%,报40.5港元。

- 作者:昊彤 彭孝秋

- 来源:36氪华南

- 发布时间:2021-11-29 10:34

带着高瓴资本光环的微创医疗机器人终于上市了,11月2日上午9时,其在港交所挂牌上市。此次发行上限定价43.2港元,每首股数500股。在11月1日的暗盘中,微创股份机器人开盘跌6.25%,报40.5港元。

但由于微创医疗机器人处于产品开发阶段,尚未实现收入和盈利,处于净亏损状态。从经营结构和业务来看,是一家专注于研发、设计及销售手术机器人的公司。

01

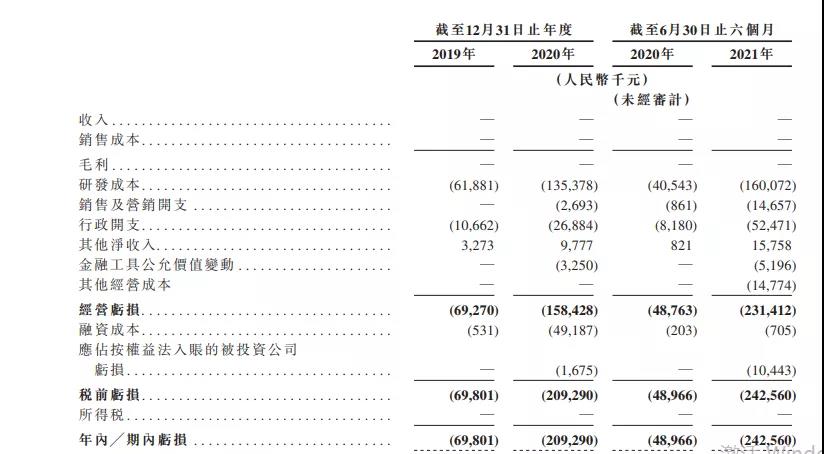

从业绩来看,微创医疗机器人最近三年营收为0,且亏损逐年扩大,从2019年的0.7亿元扩至今年上半年的2.43亿元。尤其是今年上半年,亏损幅度同比扩大近4倍,亏损原因主要由于公司的研发成本及行政开支增加所致。

在同行中,国内骨科手术机器人巨头——天智航,今年上半年研发费用为 3107 万元,占营收的69.58%。远不及微创医疗机器人的投入,同时,微创医疗机器人高管在近期调研会上表示,未来2至3 年,公司研发费用将保持在 6至8 亿元左右。这些资金将主要用于研发人员人数扩张以及临床试验增加两方面。

截至今年上半年,其研发人员已扩至约200人左右,约六成具备相关领域的硕士或以上学位。这个现象在研发成本中的员工成本也有所体现,2019年至今,研发员工成本占总研发成本的一半左右。

从研发情况来看,三款旗舰机器人均已被纳入国家药监局的创新医疗器械特别审查程序。其中,图迈、鸿鹄处于或接近注册批准阶段,蜻蜓眼已获得国家药监局批准。除此,还有6款处于不同研发阶段的产品。

研发成果还与知识专利相关。微创医疗机器人已国内持有102项专利,其中包括56项发明专利、8项实用新型及38项外观设计专利,还有逾200项专利正在申请待批。为了促进研发产品的商业化落地,自去年下半年起,微创医疗机器人营销团队开始扩展。

比如,会定期举办学术会议及培训外科医生。这也导致销售及营销费用由去年上半年的90万元暴增至今年同期的1470万元。在营销渠道上,对于第三方机构(研究机构、分销商及供应商)向全国各地三甲医院进行推广、分销的依赖程度高。除了加大营销动作外,微创医疗机器人也在清理已研发出来的库存产品。

今年上半年,公司存货约5630万元,到8月31日已“消化”了20%即1130万元,说明公司有一部分产品在投入生产中。之后随着产品实现商业化生产,预计存货利用率将会提高。值得一提的是,微创医疗机器人还参与了对外的战略投资、组建合资公司。

2020年10月,公司对Robocath进行战略投资,后者为研发、生产血管疾病类手术机器人公司,已推出第一款机器人系统r-one™。今年5月,微创医疗机器人与 Robocath共同成立合资公司上海知脉,微创持有上海知脉51%股权。

今年3月,微创医疗机器人与NDR共同成立上海术航,并持有其41.0%股权;NDR是一家专注于肾、肺等器官经皮穿刺手术机器人的研发公司,本次合作有利于加速微创在呼吸介入、泌尿介入两个领域的布局。

02

渗透率低盈利难 图迈要成为中国“达芬奇”仍需突破

低渗透率的原因可归结为三个方面:首先,手术机器人具备高技术门槛、高客户门槛以及高壁垒等特点,国内大部分手术机器人技术主要来自于高校和科研院所,从技术到产品,再到成熟化落地应用需要较长的周期做验证、迭代与完善,同时还需要多项行业认证,才能实现落地应用。

就拿微创医疗机器人注册地上海来说,也仅有四类手术被部分纳入上海医疗保险报销目录,这可能会影响患者在手术中选用手术机器人,因为其耗材及零部件令手术费用价格昂贵。简而言之,医保范畴对手术机器人的采纳、临床应用试验门槛较高、价格高昂等因素导致国内手术熟机器人的渗透率非常低。

尽管目前渗透率较低,但随着医疗体系的改善、技术提升等因素,未来国内手术机器人的市场需求会持续扩大。

那么,对于微创机器人来说,它能从中抓住什么机遇?作为核心产品的图迈腔镜机器人,公司投入了一半研发经费用于该项产品开发,其可应用于泌尿外科、妇科等多种手术场景。

首先,在技术特征方面,它通过底层算法的控制来实现人机交互,在医生控制手术机器人时,实现医生端与机器人端之间信息感知的衔接;其次,“达芬奇”机器人的精细化操作是其商业化的基础,但这无法通过传统工业机器人成熟的零部件来实现。

在近期调研中,微创管理层表示,“公司复盘了达芬奇机器人的发展历程,发现图迈在各方面都能对标达芬奇机器人,公司预计有3个机器人在今年年底到明年年初上市”。

从应用案例来看,图迈也取得了一定优势。2019年11月,它首次被应用在RALRP(机器人辅助腹腔镜下前列腺癌根治术)手术中,成为国内首例由国产腔镜机器人完成该项手术的机器人,实现了我国高难度泌尿外科手术腔镜机器人的突破。

为了追赶“达芬奇”机器人,微创医疗机器人也对图迈进行了几次迭代。2014年,第一代图迈虽然能实现手术动作,但在信息感知与反馈层面比较薄弱。

正是看到了这一技术差距,公司在2015年至2018年不断打磨该项技术,并开发了四代样机及六个不同型号产品。在底层算法、产品创新迭代方面,微创医疗机器人需要加强来保持其竞争优势。

从产品定位上看,图迈机器人属于偏中端,若未来实现大规模的开模及生产,公司在采购芯片等零部件的成本上将具备一定优势,从而有望降低产品售价。公司在完成原材料采购后,由制造团队自行完成组装、验证和测试工作。微创医疗机器人在国内已具备两个生产设施,并计划在上海再建一个生产设施及零件组装设施,进一步提高产能。

由此可见,未来微创的图迈未来有望成为“中国版达芬奇” 机器人,不过,图迈需要在成效及安全性、定价、地区渗透率、培训服务等方面不断提升,以达到与达芬奇机器人相一致的水平,微创图迈才有可能成为真正的国产替代。

03

去年,微创医疗机器人就获得单笔(战略)30亿元的融资,投后估值达225亿元。短短一年内,估值增长了53%。投资阵营十分亮眼,包括高瓴创投、CPE源峰、远翼投资、易方达资产管理、科创投集团、国新科创基金等。其中,高瓴资本持股8.05%,为微创医疗机器人的最大机构投资方。一般来说,能支撑起科技公司高估值的,不仅仅是其强大的研发实力,还有过硬的高管团队背景。

此外,微创医疗机器人还挖来了达芬奇机器人原大中华地区销售负责人刘雨,他曾全面参与国内达芬奇手术机器人从1台到65台装机过程, 也曾任复星医药医疗技术管理委员会高级副总裁兼首席运营官。

2020年7月7日,天智航(688277.SH)在科创板上市,开盘价70元,比发行价(12.04元)上涨481.4%;收盘价为86元,较发行价上涨614.29%,市值冲至359.86亿元。同时,也刷新了科创板上市首日涨幅纪录。

去年天智航的业绩表现平平,2020年天智航营收为1.4亿元,同比下降40.8%,但归母净亏损超过5400万元,比上年同期3000万元扩大了80%。随之,市值也出现“缩水”。

关于未来规划,微创医疗机器人将继续研发其他候选产品,扩建产能、提高供应链管理能力,通过引进授权、收购、股权投资等方式,来获取外部创新的机器人技术、扩张产品组合等。

在商业化策略上, 微创医疗机器人将更注重培训跟临床支持工作,目前国内公司已启动 6 家培训中心,今年年底将扩张至10 家,明年预计逐渐拓展到 30家,培训中心主要针对医院的外科手术医生提供培训。医生在学习期间大概会跨越20—40 例之间的培训曲线,才得以保证手术机器人在医院里高频次的手术表现。

责任编辑:亦欣

免责声明:本网注重分享,并不意味着赞同本文观点或证实内容的真实性,请仅做参考。著作权归原作者所有,在此向原作者表示感谢。除非无法确认,本网都会注明作者及来源。如有版权异义请及时告知。

")