默沙东以110亿美元收购Accelron接近完成,押注呼吸和血液疾病领域

- 作者:赵德云

- 来源:梅斯智库

- 发布时间:2021-10-01 14:59

默沙东以110亿美元收购Accelron接近完成,押注呼吸和血液疾病领域

【概要描述】9月27日,据《华尔街日报》援引知情人士的话报道称,默沙东正在就收购 Acceleron 进行深入谈判,交易价格每股为180美元左右,总计超过 110 亿美元。有分析师表示,这笔交易与这家大型制药公司在其免疫肿瘤学巨头 Keytruda 之外实现多元化的计划相吻合,但重叠的业务可能会引起反垄断审查。

- 作者:赵德云

- 来源:梅斯智库

- 发布时间:2021-10-01 14:59

9月27日,据《华尔街日报》援引知情人士的话报道称,默沙东正在就收购 Acceleron 进行深入谈判,交易价格每股为180美元左右,总计超过 110 亿美元。有分析师表示,这笔交易与这家大型制药公司在其免疫肿瘤学巨头 Keytruda 之外实现多元化的计划相吻合,但重叠的业务可能会引起反垄断审查。

如果成功,这笔交易将使默沙东获得FDA批准的贫血药物 Rebrozyl,Acceleron 与合作伙伴BMS共同销售该药物。但 SVB Leerink 分析师 Daina Graybosch 博士和 Geoffrey Porges 周二在单独的报告中表示,真正的重点是 sotatercept,一种治疗肺动脉高压 (PAH) 的实验性药物,这种药物可能会受到监管机构关注。

默沙东于2014年通过与德国拜耳就sGC调制器 Adempas 达成的许可协议进入肺动脉高压(PAH)领域。默沙东最近将一种治疗肺动脉高压吸入 sGC 药物 MK-5475推进2/3 期临床试验。

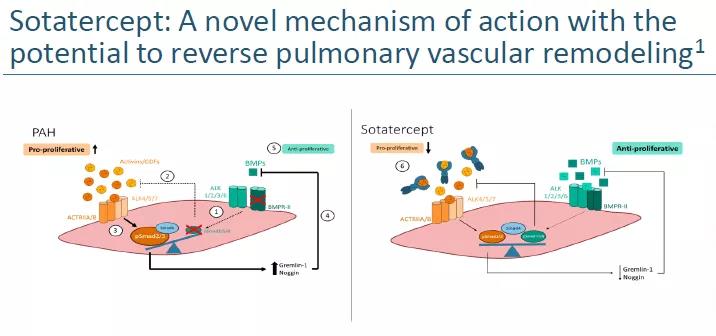

肺动脉高压的特点是肺血管重塑、细胞增殖和长期预后不良。功能失调的骨形态发生蛋白通路信号与遗传性和特发性亚型有关。Sotatercept 是一种新型融合蛋白,结合激活素和生长分化因子,试图恢复生长促进和生长抑制信号通路之间的平衡。Sotatercept 确实有不同的作用机制:它旨在恢复 BMPR-II 信号,这是PAH的驱动因素。

Sotatercept 正在肺动脉高压 (PAH) 患者中进行研究,这是一种罕见的、进行性的、危及生命的血管疾病。在 PAH 中,BMP 和激活素信号的失衡导致血管重塑。Sotatercept 是一种配体陷阱,对 TGF-β 超家族的多个成员具有高选择性。据信,sotatercept 能够阻断已知在 PAH 中上调的 TGF-β 超家族配体,并且根据发表在《科学转化医学》上的临床前数据,sotatercept 可以促进促增殖激活素信号传导和抗增殖 BMP 的重新平衡。骨形态发生蛋白信号,可能逆转由疾病引起的重塑并恢复血管稳态。

美国FDA已授予 sotatercept 治疗 PAH 的孤儿药资格和突破性疗法资格;欧洲药品管理局 (EMA) 已授予 sotatercept 治疗 PAH 的优先药物 (PRIME) 称号。

sotatercept 的其他临床研究包括 SPECTRA 2 期试验,该试验旨在继续评估 sotatercept 在 PAH 患者中的疗效和安全性,目前正在计划多项 3 期试验,有可能支持长期愿景建立 sotatercept 作为 PAH 患者所有疾病阶段的骨干疗法。最近启动了主要的注册 3 期试验,称为 STELLAR,以及其他的 3 期试验,ZENITH、HYPERION 和 SOTERIA。

Graybosch 在她的报告中说,虽然同时保留 sotatercept 和 MK-5475 将加强默克的 PAH 存在,但这样做可能会“导致监管审查和交易完成缓慢”。Porges 在他的笔记中写道,美国联邦贸易委员会可能会要求默克剥离 MK-5475。另一种解释是有可能“该计划在推动这一提议时遇到了障碍”。

根据 Porges报告估计,Acceleron 的 PAH 候选药物的峰值销售额可能会超过 20 亿美元,约占 Acceleron 当前价值的三分之二。报告认为,假设 sotatercept 成功,Porges 将 Acceleron 的股价定为 182 美元,这使得报告的交易价格是一个合理的报价。

默沙东长期以来一直承受着投资者的压力,要求其减少对Keytruda 的依赖,尽管 PD-1 抑制剂扩大了其在一系列癌症类型中的领先地位。Graybosch 预测,默沙东公司2026 年销售额的一半左右将来自 Keytruda,如果2024年sotatercept 成功推出,Acceleron 的加入将使这一百分比降低至 48%。除了明显的额外收入注入之外,默沙东可以通过交易实现显著的成本协同效应,因为它吸收了项目团队并削减了管理费用,

更重要的是,在以 90 亿美元剥离 Organon 后,默沙东公司正在摆脱强化的资产负债表。截至第二季度,默沙东拥有86亿美元现金,债务与 EBITDA 比率相对较低,为 1.4 倍。

默沙东可能看起来像是 Acceleron 的一个合理的新家,但其他对心血管疾病感兴趣且有足够现金的公司可能会参与其中。鉴于 BMS现有Acceleron11.5%的股份是从Celgene 收购中获得的,因此 BMS 将是一个自然的竞购者,并且最适合 Porges 的观点。BMS 首席执行官 Giovanni Caforio 医学博士已确认该公司打算通过寻求交易来确保其在20 世纪下半叶的增长路径。

心血管疾病也是BMS的核心关注领域,最近以131亿美元收购Myokardia就是明证,Myokardia 是阻塞性肥厚性心肌病候选药物 mavacamten的开发商。Porges 说,Sotatercept 可以“为BMS 的心血管领域业务扩张做出贡献”。

辉瑞近年来在并购方面一直保持沉默,也可能成为潜在的收购者。Porges 指出,辉瑞在肺动脉高压方面的经验包括由 Viatris 销售的Revatio和伟哥,以及在PAH的第一阶段开发中被称为 PF-06842874 的 CDK4/6 抑制剂。

至于PAH领域巨头强生公司,它不太可能采取行动,尽管拥有足够的财力来完成这样的交易。由于 2017 年强生斥资300亿美元收购了瑞士制药商 Actelion,使强生获得肺动脉高压药物。在今年上半年,这些药物的全球销售额达到了17亿美元。强生在 PAH 市场上占据了50%以上的份额。这将使 Acceleron 的收购难以通过反垄断监管机构。

参考文献:

https://www.wsj.com/articles/merck-nears-deal-to-acquire-acceleron-pharma-11632778405

https://www.fiercepharma.com/pharma/buying-acceleron-for-11b-a-good-fit-for-merck-to-diversify-from-keytruda-but-antitrust

https://acceleronpharma.com/science/sotatercept/

责任编辑:亦欣

免责声明:本网注重分享,并不意味着赞同本文观点或证实内容的真实性,请仅做参考。著作权归原作者所有,在此向原作者表示感谢。除非无法确认,本网都会注明作者及来源。如有版权异义请及时告知。

")