长护险出台8年后,养老服务的过去、现在与未来

- 作者:许之怿

- 来源:清华医疗服务治理

- 发布时间:2024-03-22 08:46

长护险出台8年后,养老服务的过去、现在与未来

【概要描述】尽量打通非长护险收入。纯吃政府的饭很难让公司长期盈利,一定要尝试拓展售卖关联产品、用户自费的高客单服务等。

- 作者:许之怿

- 来源:清华医疗服务治理

- 发布时间:2024-03-22 08:46

我国有4000多万失能老人,家庭照护压力很大。

2016年,长护险首次在15个城市试点,重点解决长期失能人员的基本生活照料和医疗护理所需的费用问题,为这些不堪重负的家庭带来了一丝曙光。

时隔8年,长护险现阶段在养老服务中扮演着什么样的角色,未来又会走向何方?长护险是一个好的赛道嘛?

o1

过去:为什么要重视长护险

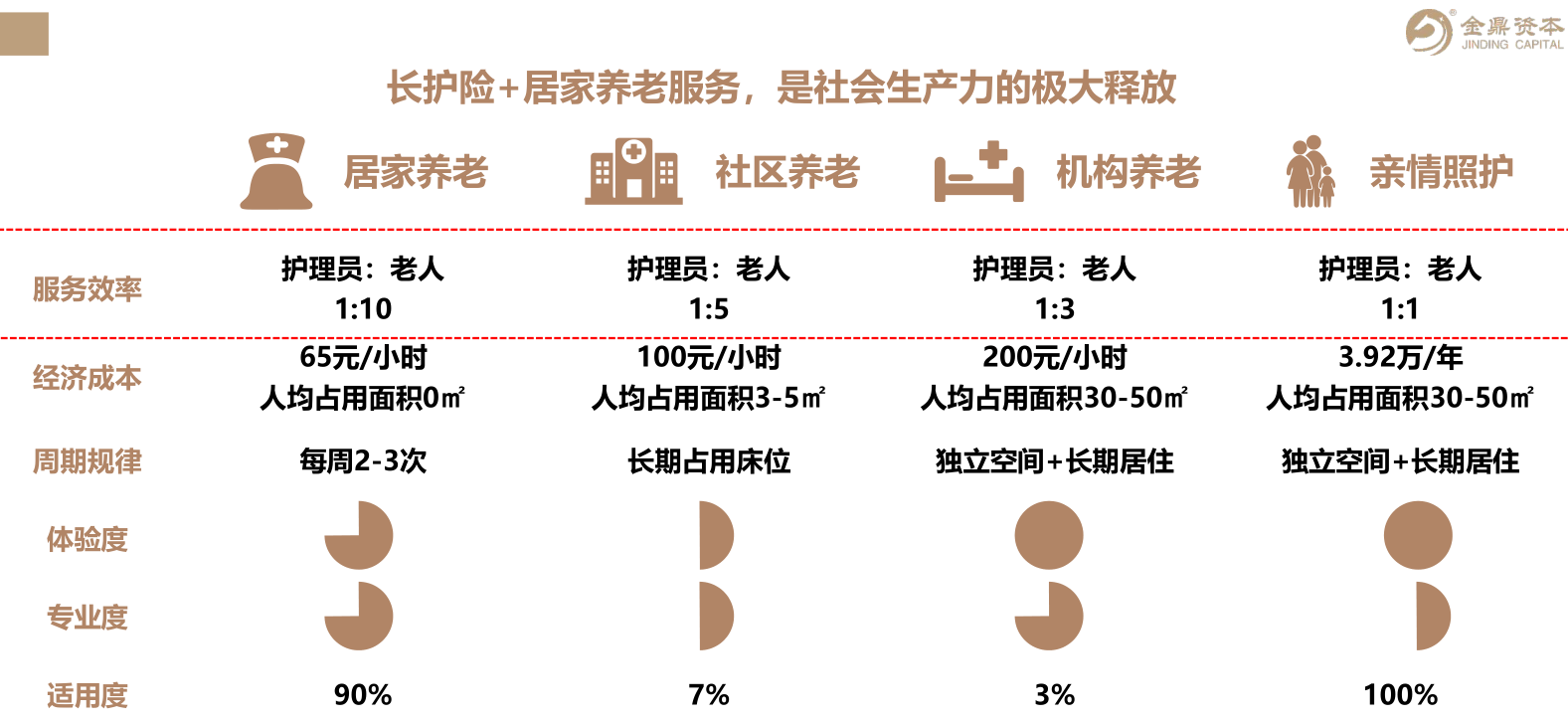

长护险+居家养老服务,是社会生产力的极大释放。

老人身体出现问题,最初一般由家人照顾,亲情照顾是效率最低的方式,1个护理员只能照顾1个老人,效率很低;机构养老可能稍微好一点,1个护理员能照顾3个老人;1个社区护理员可以照顾5个老人;如果是居家养老上门服务,1个护理员能照顾10个老人。

如果是由家人照顾,家人基本上无法出去工作,每年的经济成本约为3.92万,这个数字是国家人均可支配年收入;居家养老的成本大概为65元/小时,每周需要2~3次服务,每年的经济成本不超过1万。

长护险的推广提升了整个社会的运行效率。一方面,长护险可以将很多家庭成员从繁重的、不产生正面经济效益的服务中解放出来。除此之外,相比于亲情照顾,护理人员经过系统的培训,可以帮助老人快速康复。

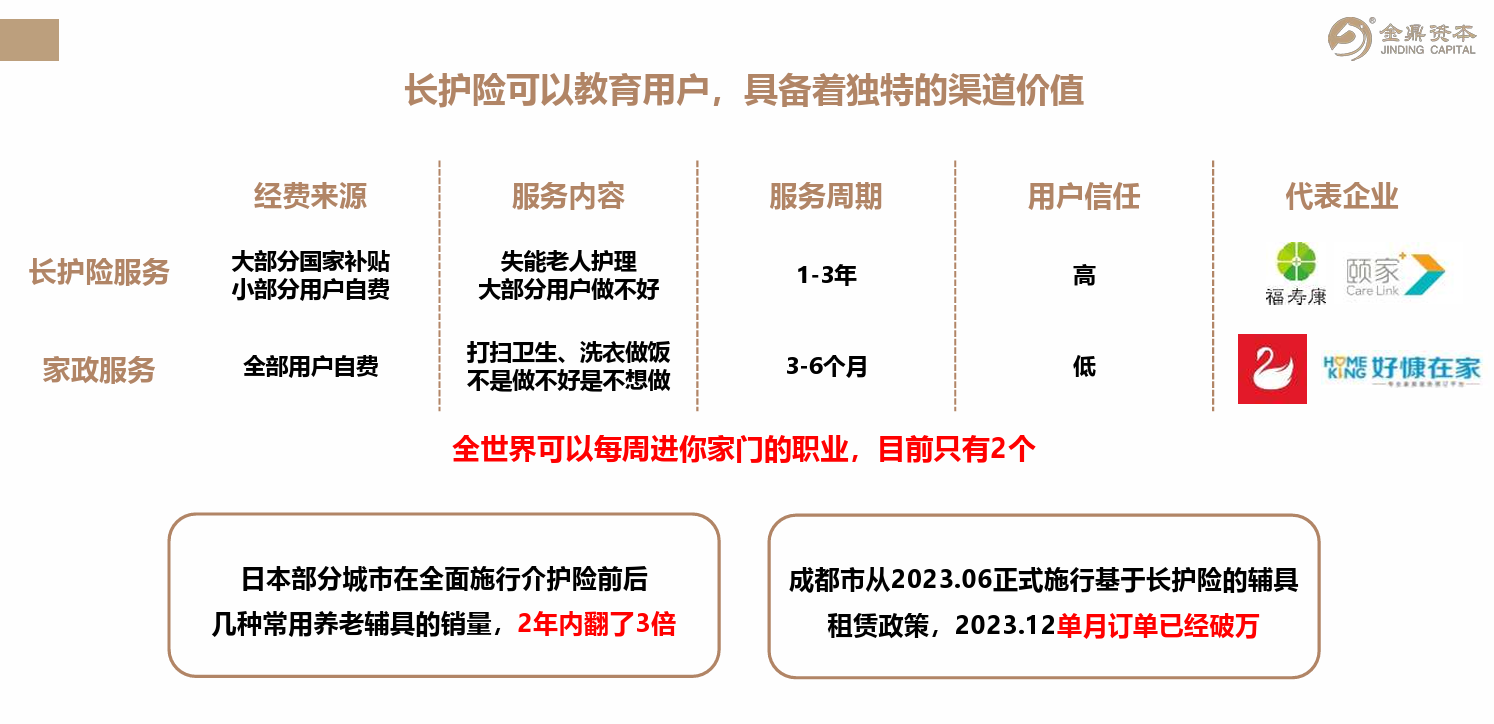

长护险可以教育用户,具备着独特的渠道价值。中国养老行业存在的一个非常大的问题是,用户对养老产品和服务不了解,也不知道如何选择,企业很难支付这么高的教育成本,政府推广的长护险正恰好可以解决这一问题。

全世界可以每周进用户家门的职业只有2个,一个是家政,另一个是长护险。快递员、外卖员只能到家门口,不能进家门。2015年~2020年,资本投资了非常多的家政企业,其中有一个非常重要的原因就是,资本认为家政是全世界所有职业中唯一可以进入用户家门的,消费频次较高,可以教育用户。在帮助用户打扫卫生、做饭的时候,可以和客户交流交流、传递信息。

后来资本发现,家政教育用户不太现实。首先,家政的费用全部来自用户自费,服务内容用户自己也可以做,只是不想做或者没有时间做,服务周期一般也不会特别长。当一个业务具备这三个特征的时候,家政人员和用户的地位是不平等的,有点类似过去的“主仆关系”,“仆人”教育“主人”是难度非常高的一件事情。

长护险和家政相比有哪些优势呢?首先,长护险的大部分费用由政府支付;其次,长护险服务更加刚需,失能老人的服务很多时候用户自己做不了,或者做起来会很困难、很麻烦、又脏又臭;然后,长护险的服务周期比较长,至少超过一年。在这种情况下,护理员和用户的地位比较平等,可以培养一定的信任感,进行适当的教育。

日本部分城市在全面施行介护险前后,几种常用养老辅具的销量,2年内翻了3倍。很大一个原因是,护理员可以经常性地进行用户教育,给用户灌输各种理念。成都市从2023.06正式施行基于长护险的辅具租赁政策,到2023.12单月订单已经破万。

根据国家十四五规划,中国将在2025年完成长护险的全面推广,预计最迟到2026年,养老行业至少会迎来一小波的爆发。因为经过一年时间的长护险教育之后,这4400万失能老人及其家属会认识到很多的好的养老产品和服务,需求会快速爆发。创业者至少得提前一两年开始布局、铺设渠道,届时才能抓住机遇。

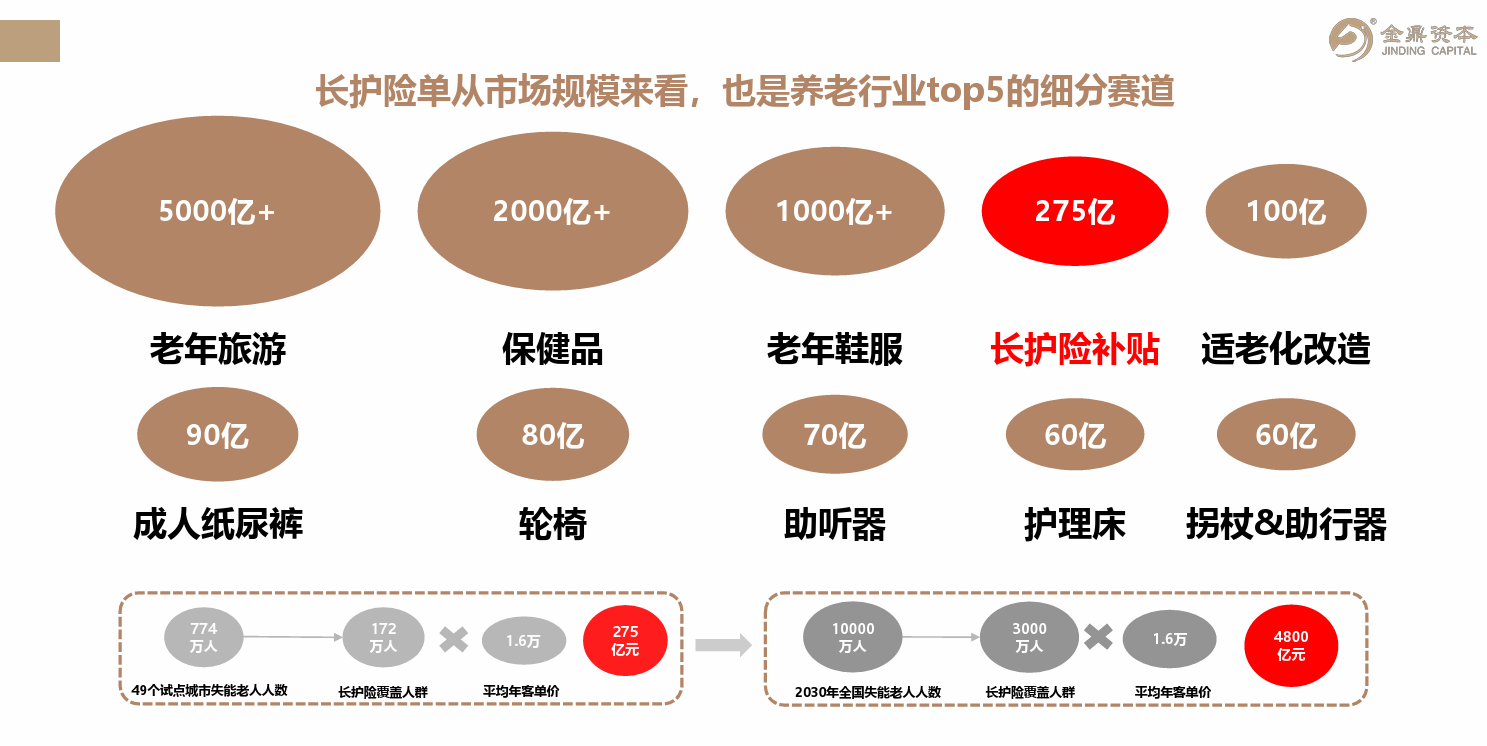

长护险单从市场规模来看,也是养老行Top5的细分赛道。按照2022年的长护险补贴数据,长护险试点的49个城市有774万失能老人,其中长护险覆盖了172万老人,平均年客单价为1.6万,计算得到总市场规模为275万。2030年,预计我国失能老人将达到1亿,长护险覆盖3000万老人,按照年客单价1.6万计算,得到长护险养老服务的市场规模为4800亿元,至少是一个千亿级别的市场。

目前,长护险市场规模在养老行业细分领域排第五名,未来将有机会跃升为第二名。从和各行各业头部的创始人交流的情况来看,市场规模排名第一的细分赛道应该是老年旅游,其市场规模预计有5000亿,保健品市场规模约2000亿,老年鞋服1000亿,长护险补贴275亿,适老化改造100亿,成人纸尿裤90亿,轮椅80亿,助听器70亿,护理床60亿,拐杖和助听器60亿。

o2

现在:长护险是现阶段国内养老服务的最优解 全球范围内,养老服务巨头的发展路径,主要有6种

不管是从国外还是国内情况来看,长护险可能都是现阶段国内养老服务的最优解。全球的养老服务业态总共分为六种。

第一种是空母舰模式,代表性企业是全美最大的养老院 Brookdale,年收入约35亿美元。Brookdale 主要低价收购运营情况不佳的养老院、护理院,通过集团自身强大的运营能力将其扭亏为盈,同时也为周边社区提供上门服务。然而,Brookdale 长期处于亏损状态,因为这种模式需要极强的运营能力和极大的资本投入。该模式的优点是,发展到后期,规模效应极强,现金流稳定。

第二种纯服务模式,代表企业是日本的日医学馆,为居家和社区中的失能和半失能老人提供上门的养老照护服务。这种模式前期投入较小,且在与老人形成足够的信任感后,转换成本很高。最大的问题是规模不经济,日医学馆在2021年从日本退市之前,年收入约160亿,利润约2亿多,市值仅60亿多,市值竟然不到年收入的一半。从服务老人的数量上来说,日医学馆模式是最大的,也最贴近中国目前的环境。

第三种服务+慢病管理模式,代表企业有美国的 Amedisys、LHCG,年收入均约21亿美元,主要为失能和半失能老人提供居家医疗、养老照顾、临终关怀等医疗+养老服务,可以有效降低重症率、住院率,提升康复概率。该模式往往需要商业保险作为付费来源,中国的商业保险目前还不够成熟,高客单价的支付能力不足。因为涉及到医疗,该模式对员工的专业性要求比较高,还需要用户积极配合慢病管理,目前在国内也较难实现。

第四种产品+服务模式,代表企业是松下康养,年收入约26亿元。松下前期先进行产品销售获取用户流量,后期基于精准流量向用户推销合适的服务,并通过服务反向为产品销售导流。产品+服务形成双轮驱动效应,相比于纯服务毛利更高、边际成本更低,后期增长较快。但国内同时懂产品和服务的管理团队非常少。

第五种民政+长护险模式,属于中国的特色,代表企业年收接近4亿,在为民政提供数字化产品的过程中,与失能老人建立了一定的信任关系,再将这些老人转化为长护险客户。这种模式高度依赖政府关系,且民政系统的客单价较低,但收入来源比较稳定。

第六种用户自费模式,通过院内陪护等形式,在医院场景获客,引导有院外高端照护需求的用户自主下单付费。代表企业年收入不到1亿,这也侧面反映了纯自费模式的难度,商业保险、长护险可以极大地降低负担。这种模式的客单价很高,往往在1万以上,但医院获客较慢,对服务的能力要求较高,后期很容易逃单。

整体来说,这六种模式当中,最适合中国当下环境的可能就是纯服务模式,或者再加上产品,两者相互导流。受支付端限制,国内的养老服务巨头以纯服务模式为主。

国内的养老服务巨头(如福寿康、易得康、颐家养老、璞缘照护等)大部分是纯服务模式,主要收入来自长护险支付。易得康从医疗服务+慢病管理起家,而后切入长护险;颐家养老还具备较强的信息化系统输出能力;璞缘照护的团队运营能力极强,现金流可以很快回正。

安康通做民政业务较多,从民政和智慧养老业务起家,切入长护险服务;天与养老从To G+To B的智慧养老业务起家,而后切入居家养老服务,大部分收入来自智慧养老和民政业务;小橙集团从养老产品供应链起家,切入长护险市场,并自研了全套的产品+ 服务数字化系统,既做产品又做服务,服务收入略多于产品收入;抚理健康大部分收入来自商业保险,主要提供一体化的专业康护服务。整体来看,这几家公司的养老服务收入要低于纯服务模式。

现阶段,以长护险为主的纯服务模式更适合中国的国情,预计在未来5年内仍然会是主流模式,毕竟中国的商业保险、用户自费目前还不够成熟。

o3

未来:养老服务的产品化、商保化 参考装修这类成熟服务行业的经验,服务+产品成为了终局

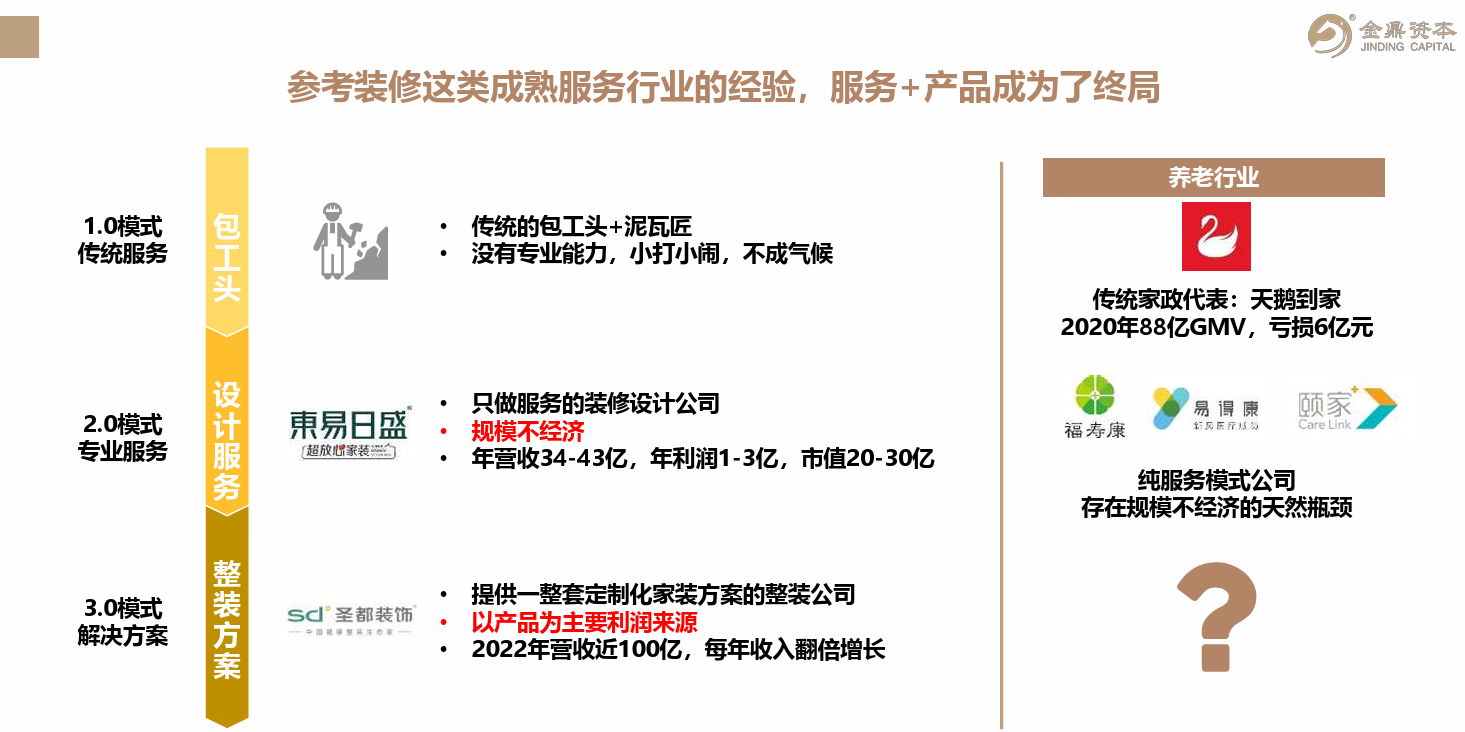

不考虑现在的话,未来中国的养老服务迟早还是会向日本、美国模式靠拢,这当中会有两个典型的趋势,一个是产品化,一个是商保化。养老服务的产品化可以借鉴成熟的装修行业。装修行业如何在中国发展起来的?

最早是传统服务模式,主要依靠包工头、泥瓦匠,他们没有专业的能力,只能小打小闹,不成气候,勉强可以满足大家的需求。对应的早期的养老服务模式其实就是家政,传统家政代表天鹅到家2022年GMV达到88亿,仍然亏损6个亿,强行把规模不经济的商业模式做大没有意义。

第二种为专业服务模式,代表企业为上市公司东易日盛,只做装修设计服务,其它都不做,年营收三四十亿,年利润小几亿,最后市值才二三十,市值还没有营收高。专业服务模式很难克服规模不经济效应,日本最大的养老照顾公司日医学馆,年收入160亿,利润仅2~3亿,非常低。国内养老服务公司也迟早会走到这一步,规模可能很大,但利润空间较少,资本市场估值也不会很高。

第三种是服务+产品的解决方案模式,代表企业圣都装饰提供一整套的定制化家装方案,在提供服务的过程中同时售卖产品,以产品为主要利润来源。2022年营收近100亿,每年收入翻倍增长,利润率约百分之十几。其中,服务收入占比约30%~40%,净利润率约1%~2%,几乎不赚钱;产品收入占比约60%~70%,净利润约20%~30%。

松下康养的模式有点类似圣都装饰,松下前期通过产品销售获取用户流量,后期基于精准流量向用户推销合适的服务,并通过服务获取用户信任,再反向为产品销售导流,从而形成一个服务加产品的双向循环。这种模式可能会成为未来养老服务比较终极的解决方案。

服务赔付有利于降低保费,长护险具备独特的渠道价值。随着国家的不断支持、居民认知的不断提升,中国的商业保险行业预计会不断发展,与养老服务的结合也会越来越紧密。长护险机构与商业保险合作不失为一个好的方向。国内几家头部的长护险机构,如福寿康、颐家、小橙长护,在2020年之后,都开始与商业保险公司有紧密的合作。

你可能会担心长护险的资金来源问题,但实际上长护险的推广大幅度降低了医保开支,国家可能并没有多花钱。浙江省医疗保障局官网有一份数据,嘉兴市对随机抽选的387例享受长护险待遇满1年人员的调查结果显示,享受长护险待遇后人均年住院次数下降31%,人均年住院医保基金支出下降31.4%。

o4

给养老服务从业者的一些建议

做好服务,但绝不仅仅只做好服务。初心要坚定。长护险是养老行业为数不多的具有确定性增长逻辑的千亿级赛道。并且,规模不经济约等于小玩家也能活很好。一定要提高自身的运营能力。不管终局如何,前期发展堆人才是王道,想方设法提高运营能力,控制成本至关重要。充分挖掘养老服务的渠道价值。养老服务是建立用户信任的最高效的方式之一,有了信任你就能做很多事。

尽量打通非长护险收入。纯吃政府的饭很难让公司长期盈利,一定要尝试拓展售卖关联产品、用户自费的高客单服务等。有机会早点去抱互联网医疗公司、保险公司的大腿,双方的产业价值高度互补,可以和全国性的企业或当地企业合作。多去行业外挖人才。过去一直干养老行业的优秀人才很少,多去医院、酒店、零售等行业挖人。

责任编辑:亦欣

免责声明:本网发布的文章及图片是以同广大读者交流互动为宗旨,无商业活动,并在此向原作者表示感谢,版权归原作者所有。除非无法确定作者及来源,本网都会标注,且本网不负有任何法律责任,如有异议请与本网联系。

")