临床科室医保管理为何可以用到这个模型?

- 作者:杨洁

- 来源:健康界

- 发布时间:2022-05-17 11:51

临床科室医保管理为何可以用到这个模型?

【概要描述】医保基金是群众的“看病钱”、“救命钱”,关系到群众的切身利益。由国务院制定出台的《医疗保障基金使用监管管理条例》自2021年5月1日起施行,我国医保基金就此走上有法可依的监管轨道。

- 作者:杨洁

- 来源:健康界

- 发布时间:2022-05-17 11:51

2022年5月1日,《山东省医疗保障基金监督管理办法》正式实施。这是山东省首部医保基金监管方面的政府规章,在《医疗保障基金使用监督管理条例》的基础上,进一步强化了医保基金的筹集管理和协议约束等监管内容,对长期护理保险资金筹集、职工基本医保个人账户使用、医保支付标准的执行,以及药品、医用耗材集中带量采购的落实作出了明确规定。

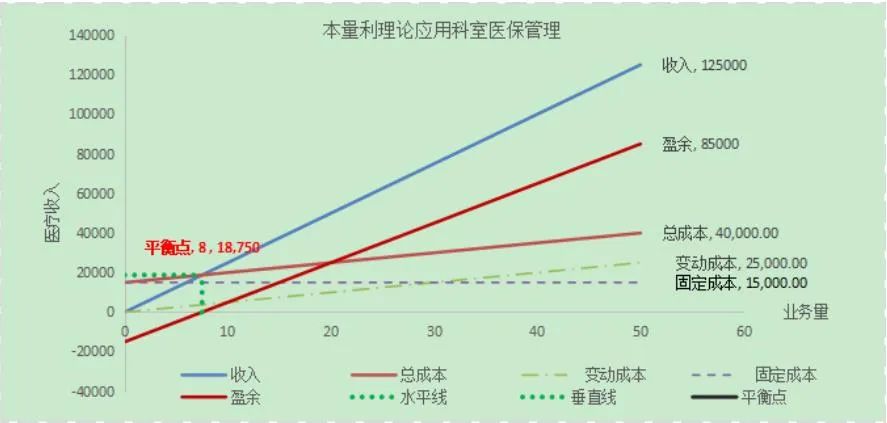

各公立医院在医保基金使用管理上,基于DRGs/DIP按病种分值付费结付方式下,临床科室若运用本量利理论,对本科室成本以及费用总额进行分析,就能找出盈亏原因,有助于对过高增长或过低进行分析,及时自查自纠,进一步完善临床科室医保管理,确保费用合理合规。

在实际临床科室管理工作中,科室成本、业务量、价格和收入之间的关系非常复杂,为了建立本量利的分析理论,必须对以上复杂关系做些基本假设,来揭示固定成本、科室变动成本、最大业务量、医疗收入和利润的关系,从而为预测决策和合理费用控制线,提供管理参考。

把握好“本量利分析”理论在科室管理应用,需要通过数据计算出盈亏平衡点来分析。下面假设数据进行理解:

也就是意味着,在医保管理中,这个点其实就是医保方按病种分值付费的最大支付点,超过了,说明了这个病人较为严重,或者有并发症合并症,需要考虑该病种编码是否合理,对病人病历进行综合分析,及时调整治疗方案及诊断编码。

利用本量利分析理论,通过模拟数据直观表达理论应用实践的方式,在实际工作上,医保管理在临床科室应用并不多,原因在于科室负责人对于DRGS/DIP病种分值付费理解不够透彻。正因为如此,负责医保人员将医保管理下沉到临床科室管理,较为困难。

若提高医保管理水平,无疑中就促使医院不断提高医疗服务质量,降低服务成本,减少诱导性医疗费用的支出,医院得以控制过度治疗的费用,使得医院合理诊疗。笔者认为,临床科室医保管理应用本量利分析理论,有以下效果:

临床路径基于临床诊疗指南,较为细化。因此,在临床路径试点过程中,科室以常规病种病历和经济费用为基础,进一步细化诊疗方案及科室费用管理,例如病种诊断、疾病编码、医保统筹报销费用、历年病种费用平均值等信息跟踪监控,结合临床路径的实施情况和医保反馈费用不合理性,及时调整,有助于临床科室对医保单病种的管理。

除此之外,临床科室可将医保考核指标分析归纳,制定本科室绩效考核目标,促进医保管理更为规范,也更好促进临床路径全面推广。

笔者认为,探讨本量利理论应用于临床医保管理,仅是通过另外角度对医保管理工作的思考,如此之外,仍然需要健全医保管理制度,才能更好促进医院医保管理应用临床科室,单凭医保岗人员,难以发挥应有效果。

责任编辑:亦欣

免责声明:仅用学习和交流,并不用于商业用途。图文著作权归原作者所有,在此向原作者表示感谢。除非无法确认,本网都会注明作者及来源。如有版权异义请及时告知。

")