创新杀入2021,中国医药如何背水一战?

- 作者:罗志波

- 来源:药智网

- 发布时间:2021-12-28 10:42

创新杀入2021,中国医药如何背水一战?

【概要描述】中国医药产业度过了最初野蛮生长的阶段,处于产业重塑的「中年危机」。创新杀入2021,中国医药经历了怎么样的背水一战?

- 作者:罗志波

- 来源:药智网

- 发布时间:2021-12-28 10:42

2021年,医药行业的内部分化「加剧」、资本追捧与股票市场破发的「冰火两重天」、新药价格突破天际与集采谈判地板「摩擦」……

中国医药产业度过了最初野蛮生长的阶段,处于产业重塑的「中年危机」。创新杀入2021,中国医药经历了怎么样的背水一战?

一重奏:政策推动

2021年医药行业政策密集出台。本年度国家层面发布医疗医药行业相关政策共计500余条:医药政策最多,数量占总数的近60%,其次是医疗政策、医保政策占比较去年有所上升。发文机构上,药监局作为医药政策发布的主要部门,居于各部门政策发布数量榜首。

政策新发与调整逐渐同步,目标导向从生产端向终端全覆盖。

表1 2021年十大热点的重磅政策梳理

政策重点瞄准破除顽疾,积累新生力量指向和新动能趋势明显,生物医药行业长期利好:

-

带量采购常态化文件的出台扑灭了行业内侥幸的声音,应采尽采一锤定音;

-

基本医保药品目录内用量大、采购金额高的药品,价格应回归合理水平;

医疗保障法、医保目录调整、DRG/DIP政策等一系列组合拳,为创新药的准入扫除了障碍,为创新药支付“腾笼换鸟”。此外,中医药作为祖国文化的瑰宝,近年来受到前所未有的关注与支持,振兴中医药发展也逐步上升到国家战略层面。

创新药企业专心研发创新,赚取少量市场但是高利润,而仿制药企业专注生产,通过精益管理,提高质量,降低成本,赚取少量利润但是占领域大部分市场规模。

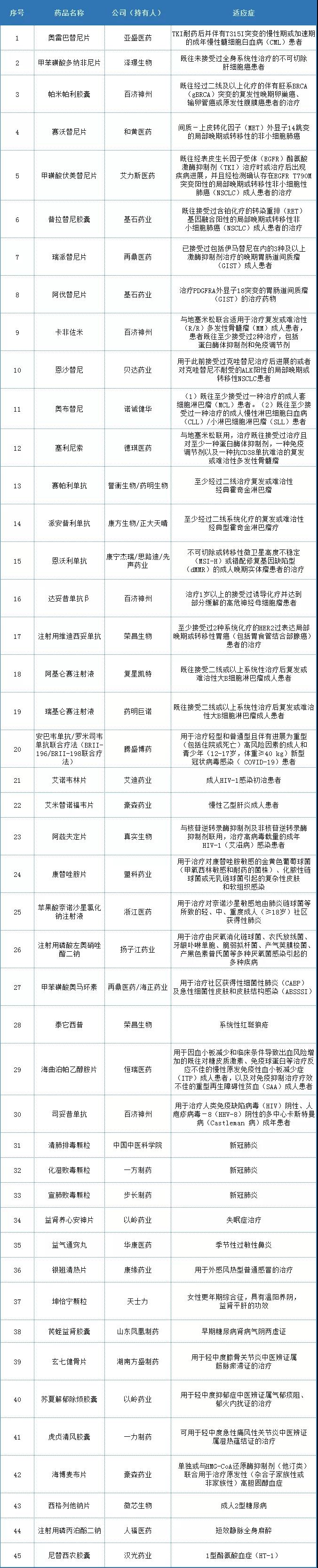

截至2021年12月20日,2021年共有45款国产创新药获批上市。

表2 2021年中国获批上市新药

国产新药数量相比2020年的14个相比,3倍有余。在国产1类新药中,抗肿瘤药物占据接近半壁江山,共有19个抗肿瘤药物获批上市。其中,8款为血液肿瘤新药,11款为实体瘤新药。在企业层面,大部分龙头企业的研发费用均持续增高,研发费用增速显著高于行业整体收入增速,像恒瑞、百济神州、科伦、君实生物、基石药业等面临业绩压力下投入劲头不减反增。

“双轮驱动”(“自主研发+外部引进”)的研发方式逐渐占据国内医药企业的主流。百济神州通过自主研发和外部引进的方式,收获4款创新药物,分别是卡非佐米、帕米帕利、司妥昔单抗和达妥昔单抗β,发展势头强劲。

国产创新药除了数量上有显著提升,所涉及的技术类型也有所突破。在血液肿瘤创新药中,复星凯特的阿基仑赛注射液和药明巨诺的瑞基仑赛注射液掀开了国内CAR-T疗法的序幕,120万一针的天价账单也让国内医药圈为之沸腾。在实体瘤中,荣昌生物的注射用维迪西妥单抗的上市标志着晚期胃癌步入抗体偶联药物(ADC)治疗时代,这款“中国新”的原创ADC药物标志着我国肿瘤靶向治疗正朝着“全球新”迈进。

在新冠病毒的治疗特效药中,首家获批的具有自主知识产权新冠病毒中和抗体联合治疗药物获批上市,新冠疫情防治的最后一块版图终将补全。PD-(L)1抑制剂正如雨后春笋般涌出,赛帕利单抗、派安普利单抗和恩沃利单抗加入战场,2年4W的售价令人印象深刻,PD-(L)1尚能饭否的质疑也叩问着药圈的心灵。

行业内感叹:这一幕与生物进化中的“寒武纪大爆发”颇为相似。仿制药板块承压的背景下,传统药企通过收购、产品合作、引进等方式也快速实现转型,也带动了CXO行业的蓬勃发展。

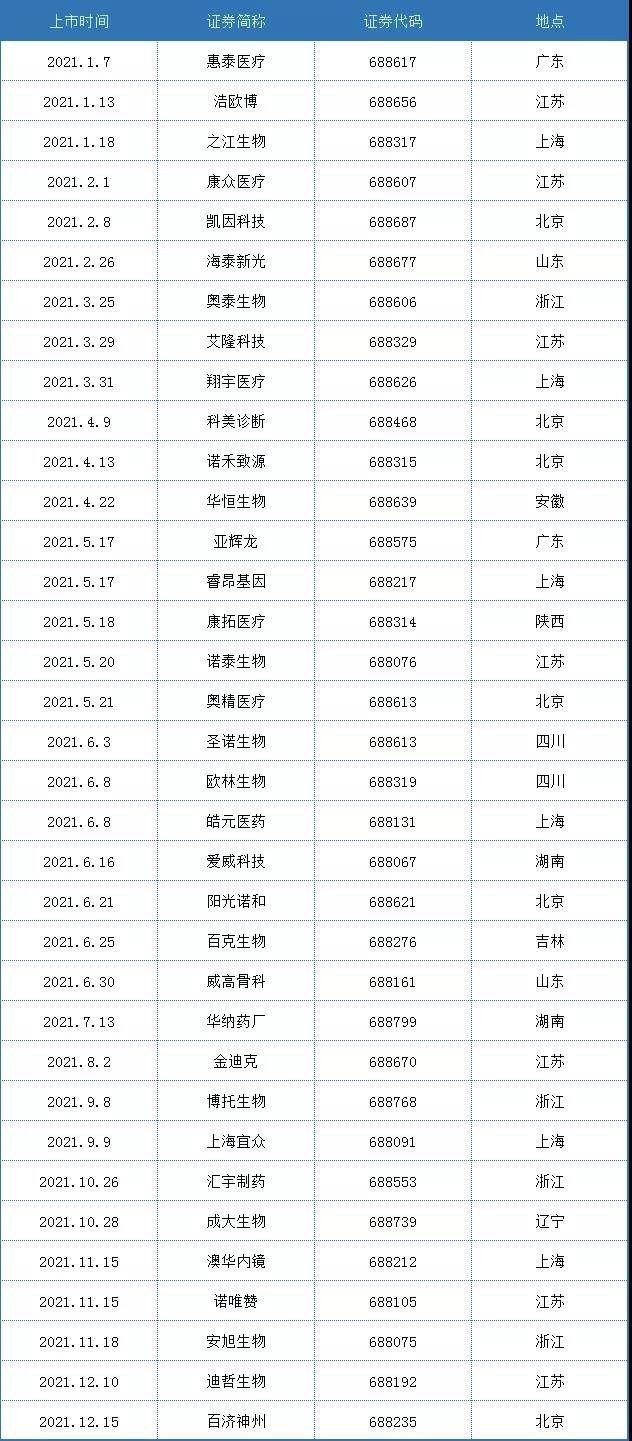

百济神州的上市,在市场刮起一阵旋风。2016年,百济神州在纳斯达克上市,2018年登陆香港联交所。此次成功登陆科创板,成为中国首家先后在美国、中国香港以及A股三地上市的生物科技公司。

表3 2021年科创板的上市企业名单

另外一方面,企业为了快速整合外部资源形成互补优势,License-in/out的项目的火爆程度可谓空前。据不完全统计,截至日前,国内医药行业license-in交易已达128起。

而在2020年License-out的元年后,2021年,国内License-out交易火热程度依旧有增无减,License-out案例和金额也在增加。

相信在政策、产业、资本三重共振下,经历阵痛的中国医药行业将快速步入黄金发展期。

责任编辑:亦欣

免责声明:本网注重分享,并不意味着赞同本文观点或证实内容的真实性,请仅做参考。著作权归原作者所有,在此向原作者表示感谢。除非无法确认,本网都会注明作者及来源。如有版权异义请及时告知。

")