深度分析2021年药监局批准的国产1类新药

- 作者:百子湾 吴彦祖

- 来源:新康界

- 发布时间:2021-12-20 09:38

深度分析2021年药监局批准的国产1类新药

【概要描述】生物技术公司(biotech)已成为中国创新药行业的主要力量,并且形成了百花齐放的大好局面。在医保局的常态化国谈以及药监局的附条件批准之下,未来中国创新药上市有望连年丰收。

- 作者:百子湾 吴彦祖

- 来源:新康界

- 发布时间:2021-12-20 09:38

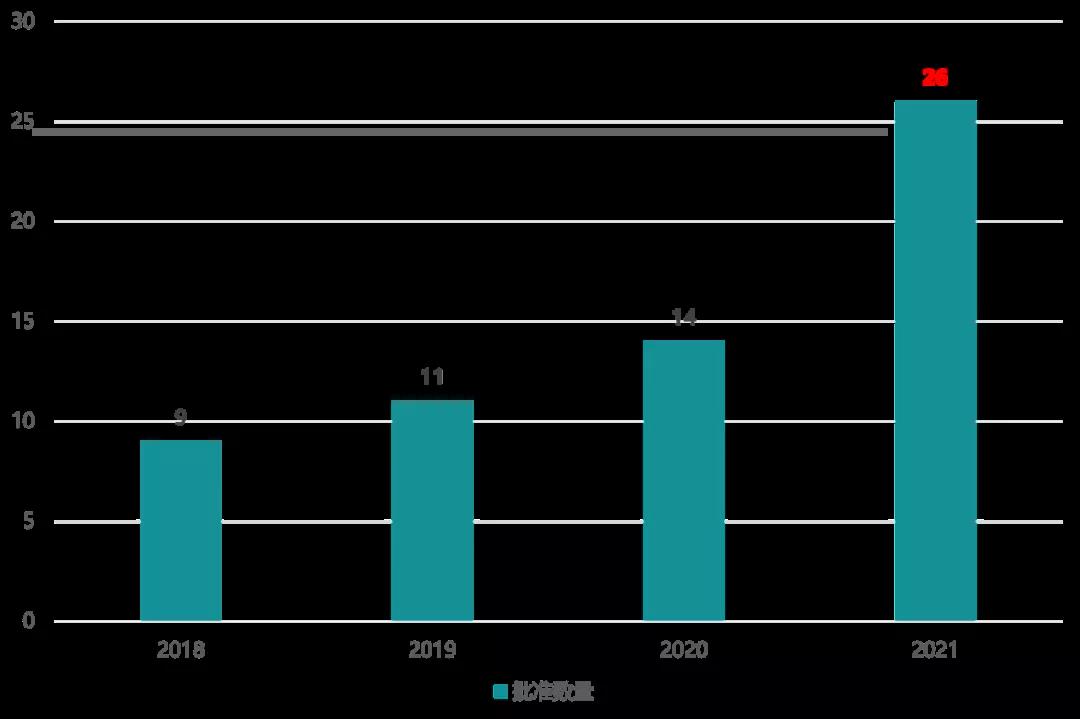

2021年仅余2周,新冠疫情的伴随已近2年。在疫情的起伏中,各行各业逐渐学会了与疫情共处。2021年,中国创新药行业再创佳绩,截至12月11日共有26个国产1类新药首次获得国家药监局的上市批准(含3个新冠疫苗),相比2020年近乎翻倍。这一幕与生物进化中的“寒武纪大爆发”颇为相似。

图表1. 2018-2021年中国批准上市的国产1类新药数量(截至2021.12.11)

来源:中康FIC数据库,中康产业资本研究中心

抗肿瘤药物独占半壁江山

图表2. 2021年中国首次批准上市的国产1类抗肿瘤药(截至2021.12.11)

来源:中康FIC数据库,中康产业资本研究中心

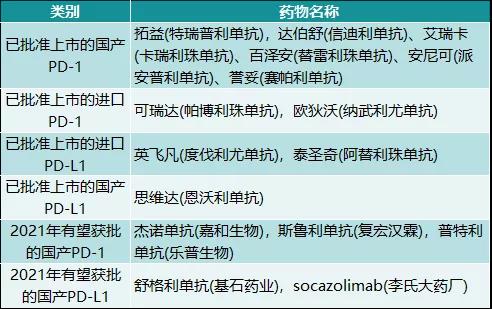

国产PD-(L)1抑制剂继第一梯队4个之后,又新增了第二梯队2个PD-1单抗(派安普利单抗、赛帕利单抗)和1个PD-L1单域抗体(恩沃利单抗)。至此,中国市场上的PD-(L)1抑制剂已达11个:6个国产PD-1、2个进口PD-1、2个进口PD-L1、1个国产PD-L1。2021年尚未结束,5个国产PD-(L)1仍有望年内获批。虽然医保谈判已将PD-1的价格压到全球最低水平,但是随着后来者不断加入,未来价格很可能进一步下探。尽管如此,PD-(L)1抑制剂作为现阶段肿瘤免疫疗法不可撼动的基石,仍是肿瘤新药研发企业的必要布局。

2021年批准的2个PD-1单抗的适应症均为2L+治疗r/r cHL,此前批准的4个国产PD-1除特瑞普利单抗,其他3个均有此适应症。PD-L1纳米抗体恩沃利单抗获批治疗不可切除或转移性MSI-H/dMMR的晚期实体瘤成人患者,成为首个不限癌种的国产PD-(L)1抗体。此外,恩沃利单抗还是首个国产PD-L1抑制剂,全球首个皮下注射PD-L1抑制剂。

图表3. 国家药监局(即将)批准上市的PD-(L1)抑制剂(截至2021.12.11)

来源:中康FIC数据库,中康产业资本研究中心

两款国产CAR-T产品获批,在中国免疫细胞治疗领域实现了突破。奕凯达(阿基仑赛注射液)是复星医药引进美国Kite Pharma于2017年10月被FDA批准的Yescarta,进行技术转移并获授权在中国本地化生产的靶向人CD19的自体CAR-T细胞治疗产品。因此,复星凯特的阿基仑赛虽然是首个国产CAR-T产品,但并没有自主知识产权。药明巨诺的瑞基仑赛注射液获批较晚,然而是首款自主研发的国产CAR-T产品。CD19是B细胞表面表达的特异性抗原,因此成为治疗B细胞及其前体细胞突变所致癌症的热门靶标。目前国内有20多项靶向CD19的CAR-T疗法在研。

赛沃替尼由和黄医药与阿斯利康共同研发,并且选择在中国首发上市,成为中国首个MET抑制剂。该药用于治疗含铂化疗后疾病进展或不耐受标准含铂化疗的、具有间质-上皮转化因子(MET)外显子14跳变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。在新诊断的NSCLC患者中,约有2%-3%的患者伴有MET外显子14跳跃突变。因此,相对于三代EGFR-TKI伏美替尼,MET抑制剂赛沃替尼的市场规模要小的多。赛沃替尼进入了2021年国家医保谈判的初审药品名单,但谈判失败,可能是企业考虑到量小而不愿让价。

泽璟生物的多纳非尼是肝癌重磅药索拉非尼的氘代衍生物,也是首个获批的国产氘代创新药。虽然针对既往无系统性治疗的不可切除的或转移性肝细胞癌(HCC)患者,多纳非尼一线治疗略优于索拉非尼,然而重庆药友和江西山香的索拉非尼仿制药在第四批国家带量集采中标,这导致多纳非尼的定位稍显尴尬。此外,日本卫材的仑伐替尼也是不可切除的或转移性HCC的一线单药疗法,在头对头试验中疗效优于索拉非尼,并且已经通过2020年国谈进入医保,而这增大了多纳非尼的定价压力。

亚盛医药的奥雷巴替尼是首个获批的国产三代Bcr-Abl抑制剂,用于治疗伴有T315I突变的慢性髓细胞白血病(CML)的慢性期及加速期成人患者,补全了一代伊马替尼、二代氟马替尼等无法满足的临床需求。荣昌生物的维迪西妥单抗虽然是众多HER2靶向ADC中的一员,但其获批实现了国产ADC零的突破。百济神州的帕米帕利是尼拉帕利、氟唑帕利之后的第三款国产PARP抑制剂。优替德隆是一种埃博霉素类似物,也是一类新型的非紫杉类抗微管蛋白聚合类抗肿瘤药物,问题在于2L+治疗乳腺癌适应症的市场相对拥挤。

按照2021医保药品目录调整工作方案,6月30日前获批的7个抗肿瘤新药可纳入2021年药品目录评审范围,其中优替德隆未通过初步形式审查、阿基仑赛现场放弃谈判、赛沃替尼谈判失败,其余4个(维迪西妥单抗、多纳非尼、帕米帕利、伏美替尼)均通过初步形式审查并且通过谈判成功进入2021版国家医保目录。

抗感染药物阵容仍然强大

在抗感染药物中,抗病毒药开发是肿瘤领域以外较热门的研发领域,而抗菌药的研发则相对小众。在丙肝治疗领域,继跨国药企之后,歌礼制药、凯因科技、东阳光药纷纷在2020年上市了国产丙肝治疗药。在丙肝市场因治愈性药物大行其道而萎缩后,不论国外还是国内,丙肝治疗药的研发在2020年之后都告一段落了。乙肝市场因一线药物恩替卡韦、替诺福韦纳入仿制药带量集采导致规模缩小,而寻求功能性治愈和更彻底的病毒学治愈成为乙肝药物的研发方向。豪森药业的艾米替诺福韦是我国首个原创口服乙肝新药,在分子结构上是替诺福韦的亚磷酰胺药物前体,具有更优越的安全性。

图表4. 2021年中国首次批准上市的国产1类抗感染药(截至2021.12.11)

来源:中康FIC数据库,中康产业资本研究中心

目前抗HIV药物基本上均为进口药物,国产新药的获批上市不仅为HIV感染者提供了新的治疗选择,而且在国内外艾滋病发病形势仍然严峻的情况下,国产抗HIV感染新药更加具有战略意义。国内医药市场曾经的抗菌药滥用导致了较多耐药性,而且新抗菌药的短缺会助长耐药性的出现和扩散。针对耐药菌的国产新型抗菌药康替唑胺、奈诺沙星获批上市,对于耐药菌感染的防治具有重要意义。

其他国产1类新药百花齐放

除了肿瘤和感染,其他领域也有新药零星分布。与传统的噻唑烷二酮类胰岛素增敏剂(吡格列酮等)不同,西格列他钠是全球首个过氧化物酶体增殖物激活受体(PPAR)全激动剂,可适度平衡激活PPAR三个亚型(α、γ和δ),抑制与胰岛素抵抗相关的PPARγ磷酸化。该药改变了微芯生物仅靠西达本胺勉力苦撑的局面,但因下半年获批,还需等待一年多才能参与2022年国谈,在此期间只能自行开发医院和DTP药房。

图表5. 2021年中国首次批准上市的其他国产1类新药(截至2021.12.11)

来源:中康FIC数据库,中康产业资本研究中心

海博麦布是老牌药企海正药业上市的首个创新药,也是我国首个具有自主知识产权的的降脂药。在国内降脂药市场上,已纳入集采的他汀类占主导地位。与海博麦布同靶点的依折麦布已有湖南方盛的首仿药在2020年9月获批上市。2021年国谈成功的降脂药除了海博麦布,还有PCSK9单抗(依洛尤单抗、阿利西尤单抗)。海博麦布相对缓慢的研发进度导致了“生不逢时”,遭遇多方竞争。

海曲泊帕是基于艾曲波帕改进的创新药,是首个国产自研且具有ITP和SAA双适应症的血小板生成素(TPO)受体激动剂,也是恒瑞医药第8个上市的创新药。磷丙泊酚二钠是水溶性丙泊酚前药,不需要丙泊酚制剂中的脂肪乳载体,减轻了注射疼痛。该药呼吸相关不良事件发生率低,循环更加平稳,且作用时间长。人福医药抓住磷丙泊酚在美国上市又退市的机会,在国内市场研发上市该药。然而,该药未进入2021国家医保初审名单。

泰它西普是是一个双靶向融合蛋白,作为罕见的国产first-in-class新药,是除贝利尤单抗外60年来第二个获批的SLE治疗药。根据荣昌生物招股书,中国SLE患者预计在2025年达到107.83万人。参照贝利尤单抗价格,并且按照渗透率5%~15%计算,2025年泰它西普的国内市场规模在17.57亿~52.70亿元人民币之间。

具有战略意义的国产新冠疫苗和药物

国家药监局在2020年最后一天批准了国药集团中国生物北京生物制品研究所有限责任公司的新型冠状病毒灭活疫苗(Vero细胞)的注册申请,使中国成为全球率先拥有新冠疫苗的国家之一。今年2月又相继批准了科兴中维、国药中生武汉所的灭活疫苗,以及康希诺的腺病毒载体疫苗。不同技术路线的多个疫苗加上充足的产能,使我国不仅实现了全民接种的战略目标,而且向其他国家捐赠或出售了大量疫苗,为全球抗疫事业做出了重大贡献。近日,腾盛博药获批的中和抗体联合治疗,作为新冠治疗药物,与预防性疫苗形成有益的互补。

图表6. 2021年中国批准上市的国产新冠疫苗和药物(截至2021.12.11)

来源:中康FIC数据库,中康产业资本研究中心

结 语

在2021年中国批准的26个国产1类新药中,仅有2个来自同一企业(荣昌生物),其他的24个全部来自不同的企业,其中大型药企(big pharma)仅有7家。这说明,生物技术公司(biotech)已成为中国创新药行业的主要力量,并且形成了百花齐放的大好局面。在医保局的常态化国谈以及药监局的附条件批准之下,未来中国创新药上市有望连年丰收。

责任编辑:亦欣

免责声明:本网注重分享,并不意味着赞同本文观点或证实内容的真实性,请仅做参考。著作权归原作者所有,在此向原作者表示感谢。除非无法确认,本网都会注明作者及来源。如有版权异义请及时告知。

")