DRG下成本管理跟不上,医院将很吃亏

- 作者:侯常敏

- 来源:医有数

- 发布时间:2021-10-21 11:11

DRG下成本管理跟不上,医院将很吃亏

【概要描述】本文为集采药品结余留用政策及返款后使用方向的政策梳理,响应了近期一些医院朋友的提问,欢迎大家有问题随时提问,我根据问题帮助大家梳理政策,理清方向和思路。

- 作者:侯常敏

- 来源:医有数

- 发布时间:2021-10-21 11:11

“常常有人会说:‘DRG下打包付费下,医院花的每一分钱都是成本,都需要精打细算。’当然有人会说了:‘难道以前在项目付费时代医院没有成本吗?’当然是成本,但是在项目付费下,收入变动成本也将跟着变动,在DRG付费下,收入不变(因为预算制了),成本却依旧在变。简单来说,就是以前项目付费是‘花别人的钱,办别人的事’,而现在DRG付费下则是‘花自己的钱,办自己的事。’,“只有真正转变思路,在DRG下做好成本管控才能真正实现高质量发展。”

医院全成本管理的内涵

成本管理是问题导向,只有找到成本高的原因才能更好地抓重点解决问题,所以成本管理的第一步是找问题,找出成本高的原因究竟是费用标准不合理,还是控制规则有问题,是团队机制出了问题,还是绩效导向产生误导,又或者是预算设计不合理的问题。这些都是医院在成本管理时容易发现的问题。

找问题是第一步,第二步则需要定任务:一是要算清楚科室、项目、病种、DRG成本定价,协调医院的资源分配;二是要定标准,既要有钱的标准又要有量的标准;三是要通过制度、沟通、培训、预算、审批、考核等管理手段控制好执行过程;四是要保障降低成本的同时医疗质量不受影响,注重以提高效率的方式降低成本。

第三步确定目标,成本管理的目标是成本管理效益最大化,例如针对医院成本的主要四块成本:药品成本、人力成本、固定资产及材料成本,管理方式如下:

药品成本方面:以各科室药占比,各病种药占比 门急诊次药费,住院例均药费 基药使用比例等指标考核促进合理用药;人力成本方面:用人均收入、人均权重、人均手术例数, 人均门急诊人次、人均负担床日数等指标提升效率,用考察人均人力成本、提升变动工资占比激活人员的活力;固定资产方面:对一台设备的采购首先进行经济论证,能够带来多少效益,并对其进行绩效考核;材料成本方面:考察各科室材料收入占比、各病种材料费用占比 门急诊次均材料费、住院例均材料费 试剂人的份管理,收费材料的收入。

“成本管理系统需要多系统协同发挥作用,业务流程重塑,随之而来的是供应链进行调整,医生更加有效的患者管理,以及绩效管理的调整,这是一项系统工程,需要全院的整体协同实现医院成本的整体下降。”

医院成本到底怎么算?

2021年2月3日,国家卫健委和国家中医药局联合发布《公立医院成本核算规范》,其中《规范》第十五条按照成本核算的不同对象,可分为科室成本、诊次成本、床日成本、医疗服务项目成本、病种成本、按疾病诊断相关分组(DiagnosisRelatedGroups,DRG)成本。并且分章节对其成本核算进行说明。

医院成本形成及核算流程

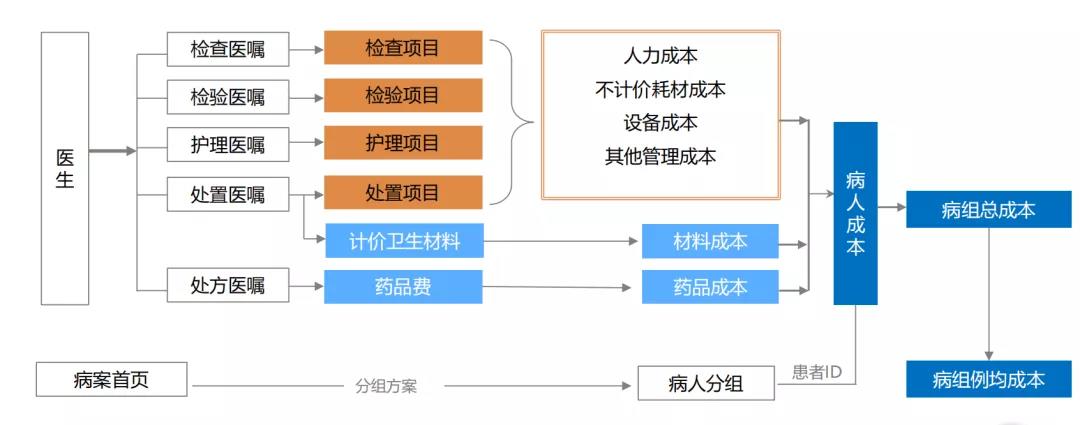

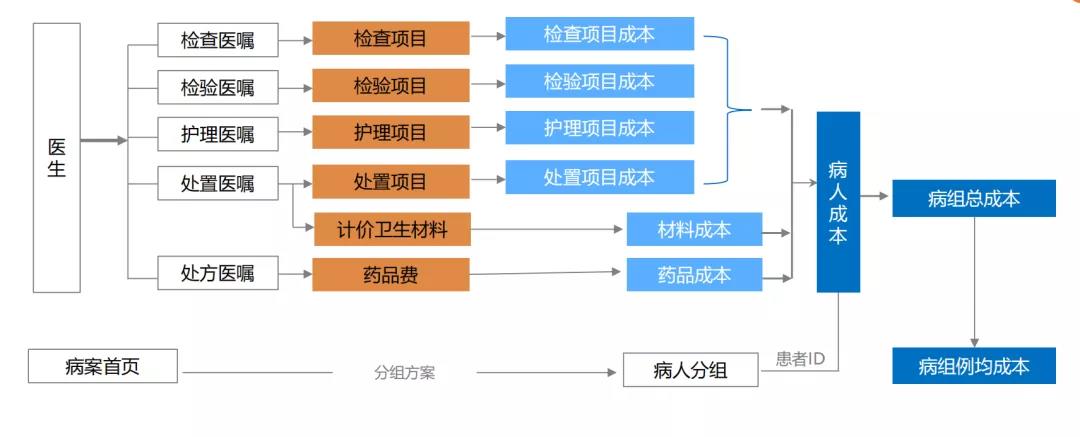

基于叠加法的病人成本核算

北京积水潭医院成本核算根据《规范》采用基于叠加法的病人成本核算思想,其核心是项目成本核算-作业成本法,作业成本法又分为直接成本法和间接成本法,以下图为例:某患者在院内进行胃镜检查后,医院所消耗的成本分为人力成本,耗材成本,及设备固定资产折旧成本这三项,直接成本127元,间接分摊成本38.3元,合计165.3元。

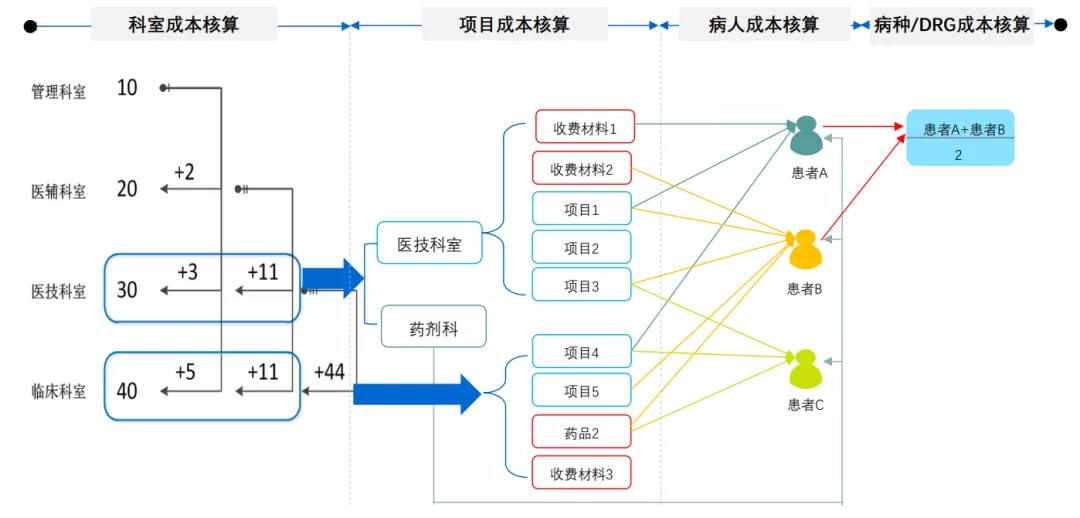

关于病种成本核算,建设以病种为核心的成本核算体系由科室、项目、病种/DRG核算三部分组成:

科室成本核算。科室成本核算是整个成本核算的基础。它可以支撑科室层面的成本控制。

项目成本核算。项目成本核算主要用于支撑DRGs成本、单病种核算,同时也是医疗服务项目定价的依据。

病种/DRG成本核算。根据项目成本、科室成本的核算结果,计算病例成本,再归纳为病种/DRGs病组成本。

逻辑如下图所示:

针对《规范》第三十九条指出,DRG病种成本核算涉及的自上而下法、自下而上法和成本收入比法这三种方法,这三种方法各有利弊(见下图),各医院需要根据自身情况探索适当的计算方法:

除了以上的成本核算体系建设,还需先期测算出亏损病组,调整病组成本结构。通过抽取2019年550份病例进行统计,发现【社区获得性肺炎,重症】的患者超标严重且病例较多,该病种进入“EJ11-呼吸系统其他手术伴严重并发症或合并症”相关DRG病组,进一步分析发现,采用【支气管镜下肺泡灌洗术】和【纤维支气管镜检查伴肺泡灌洗术】两类治疗手段的患者,均超出支付标准,值得重点关注。由此可见,控费要从药品费和材料费入手,优化诊疗行为。

控费要求:

1、辅助用药使用下降:所有用药都成为医院的成本,辅助用药下降,有利于成本控制;

2、耗材使用率下降:使用耗材越多医院成本越大,提高医院和科室管控耗材的主动性,使用率和成本趋于下降。

3、防御性医技检查数量下降:防御性非必要的医技检查越多,医院付出的成本越大, 规范医疗服务行为,限制过度检查 。

医院成本管理的关键

“过去往往认为控制成本是在成本发生之前,而不是成本发生之时。但DRG之下成本控制在成本发生的事前、事中、事后全流程。”要形成事前、事中、事后全流程成本控制,在事前制定标准,对科室病组范围、病种临床路径、病种目标成本、能力指标、效率指标以及安全指标设定好;在事中诊疗阶段通过信息化手段进行全方位智能提醒和监控,是否符合病种范围,支出预测是多少,对有超标风险进行提前预警等;在事后跟踪效果,效率、服务质量、目标成本差异分析等。

财务部门要创新工作方法,和绩效部门一起将数据分析送到临床科室身边,帮助科室改善经济运营,打通管理最后一公里,培训全体中层干部、科室行政助理智慧财经思维。

作者:清华大学工商管理硕士,注册会计师,高级会计师,北京积水潭医院党委委员、总会计师。

责任编辑:亦欣

免责声明:本网注重分享,并不意味着赞同本文观点或证实内容的真实性,请仅做参考。著作权归原作者所有,在此向原作者表示感谢。除非无法确认,本网都会注明作者及来源。如有版权异义请及时告知。

")